Налог на прибыль (расчетное задание)

|

ИНФОРМАЦИЯ

|

|

|

Вид работы:

|

Контрольная работа

|

|

Дисциплина:

|

|

|

ВУЗ:

|

|

|

Город, год:

|

Новомосковск 2015

|

|

Уникальность:

|

% по системе

|

1 Справочная информация о предприятии

1.1 Краткое описание

Открытое акционерное общество «Молоко» зарегистрировано в качестве российского юридического лица (ИНН 5401103683, КПП 540101001).

Юридический адрес организации: г. Новосибирск, ул. Покровского, 157.

В качестве налогоплательщика общество поставлено на учет в инспекции ФНС России по Советскому району г. Новосибирска (код 5401, ОКАТО 50401384000).

Основным видом производственной деятельности предприятия является производство молочных продуктов (ОКВЭД 15.51.14).

Предполагаемый годовой фонд оплаты труда на 2015 год составляет 1 000 000 руб. (с учетом страховых взносов). Предполагаемая сумма расходов на оплату отпусков на 20__ год составляет 85 000 руб. (с учетом страховых взносов).

Планируются расходы на текущий ремонт в сумме 180 000 руб. согласно смете затрат. Суммарные фактические расходы на текущий ремонт за последние три года составили 360 000 руб.

Выручка от продажи продукции за январь составила 7 000 000 руб.

1.2 Информация об условиях осуществления деятельности предприятия

Таблица 1.1 – Официальный курс доллара США,

установленный ЦБР на январь 20__ года

2. Задание

Заполним журнал фактов хозяйственной жизни за январь 2015 г. по следующей форме:

3. Индивидуальные задания

Вариант 1

Рассмотрите различия между бухгалтерским и налоговым учетом основных средств.

Положения учетной политики для целей бухгалтерского учета основных средств:

1. Начисление амортизационных отчислений по объектам основных средств производится линейным способом.

2. Активы, предназначенные для использования в течение длительного времени, стоимостью не более 20 000 рублей за единицу принимаются к учету в составе материально-производственных запасов.

3. Предоставление за плату во временное пользование (временное владение и пользование) своих активов не является предметом деятельности организации.

Факты хозяйственной жизни:

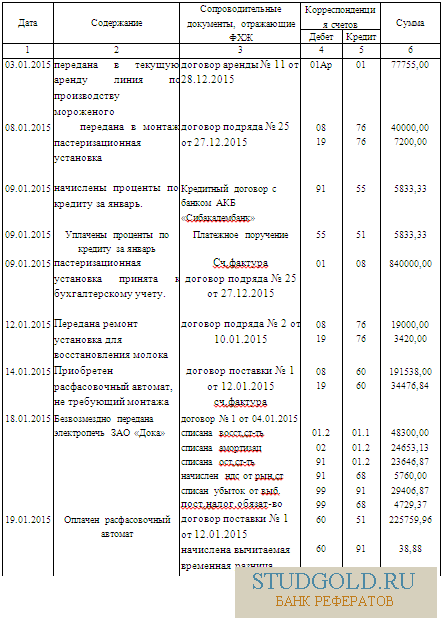

1. 03.01.20__ в соответствии с договором аренды № 11 от 28.12.20__, заключенным с ОАО «Сибирское молоко», передана в текущую аренду линия по производству мороженого. Арендная плата составляет 118 000 руб. (в том числе НДС) в месяц, оплата производится в последний день каждого месяца до истечения срока аренды.

31.01.20__ начислена и получена арендная плата за январь.

2. 03.01.20__ передана в монтаж пастеризационная установка (см. таблицу 1.6).

В соответствии с договором подряда № 25 от 27.12.20__, заключенным с ООО «Станкосервис», в период с 03.01.20__ по 08.01.20__ выполнен комплекс строительно-монтажных работ по монтажу пастеризационной установки. Стоимость строительно-монтажных работ составила 47 200 руб., включая НДС.

Для приобретения пастеризационной установки в прошедшем году был взят долгосрочный кредит в ОАО АКБ «Сибакадембанк» на сумму 700 000 руб. Ежемесячно начисляются и уплачиваются проценты в размере 10% годовых. 09.01.20__ начислены проценты по кредиту за январь.

09.01.20__ пастеризационная установка принята к бухгалтерскому учету.

3. В соответствии с договором подряда № 2 от 10.01.20__ ООО «Ремонтные услуги» произвело ремонт установки для восстановления молока. Акт подписан 12.01.20__. Стоимость услуг по ремонту составила 22 420 руб., включая НДС.

4. 14.01.20__ по договору поставки № 1 от 12.01.20__, заключенному с ОАО «Агрегат», приобретен расфасовочный автомат, не требующий монтажа. Договорная стоимость объекта – 3 186 долл. США, в том числе НДС.

Согласно договору, оплата производится в рублях по курсу на день оплаты. Оплата произведена 19.01.20__.

Расфасовочный автомат введен в эксплуатацию 20.01.20__.

5. 18.01.20__ по договору № 1 от 04.01.20__ ОАО «Молоко» безвозмездно передает ЗАО «Дока» электропечь для выпечки хлеба ПК 3-9 (инв. номер 000692). Рыночная стоимость объекта составляет 37 760 руб., в том числе НДС.

Накопленная амортизация по электропечи на 1 января 20__ года для целей бухгалтерского учета составляет 24 653,13 руб.

6. 23.01.20__ принят к учету приобретенный подотчетным лицом аппарат МФУ Samsung, переданный в эксплуатацию в бухгалтерию ОАО «Молоко». Оправдательные документы – товарный и кассовый чеки магазина «Бытовые товары» на сумму 23 980 руб.

7. 31.01.20__ начислена амортизация за январь по следующим объектам основных средств:

Амортизационную группу ОС определите исходя из заданного срока полезного использования.

Указания:

Для целей налогообложения прибыли ОАО «Молоко» с 1 января 20__ года изменило метод начисления амортизации с линейного на нелинейный.

Остаточная стоимость объектов основных средств для целей налогообложения определяется в соответствии с п. 1 ст. 257 НК РФ с учетом метода начисления амортизации, применяемого до 01.01.20__ г.

Задание 2.

По соглашению сторон страховой компанией и предпринимателем заключен договор страхования предпринимательского риска. Страховой случай - нарушение обязательств партнером предпринимателя. Для получения страхового возмещения назначен выгодоприобретатель. Страховой случай произошел 10.02 текущего года. В какой срок выгодоприобретатель получит страховое возмещение?

Задание 3.

Рассчитать соотношение между фактическими и нормативными размерами маржей платежеспособности исходя из следующих показателей:

1) заявленный уставный капитал - 36000 тысяч рублей;

2) добавочный капитал - 3000 тысяч рублей;

3) резервный капитал - 6000 тысяч рублей;

4) непокрытые убытки отчетного года и прошлых лет - 2400 тысяч рублей;

5) задолженность акционеров по взносам в уставный капитал - 6000 тысяч рублей;

6) акции организации, выкупленные у акционеров - 1800 тысяч рулей;

7) нематериальные активы - 3600 тысяч рублей;

8) дебиторская задолженность, сроки погашения которой истекли -1200 тысяч рублей; сумма резерва по страхованию жизни на дату расчета - 300000 тысяч рублей;

9) доля перестраховщиков в резерве по страхованию жизни -30000 тысяч рублей;

10) сумма страховых премий по страхованию, иному чем страхование жизни, за год предшествую дате расчета- 162000 тысяч рублей

11) возврат страховых премий в связи с расторжением ( изменением условий) договоров за год, предшествующий дате расчета - 6000 тысяч рублей;

12) отчисления от страховых премий в резерв предупредительных мероприятий за год, предшествующий дате расчета - 4500 тысяч рублей;

13) другие отчисления от страховых премий за год, предшествующий дате расчета - 1500 тысяч рублей;

14) страховые выплаты за три года, предшествующие дате расчета, по видам страхования, иным чем страхование жизни -345000 тысяч рублей;

15) поступления, связанные с реализацией права страховщика на суброгацию за три года, предшествующие отчетной дате - 75000 тысяч рублей;

17) резерв заявленных, но неурегулированных убытков: на начало 3- летнего расчетного периода - 30000 тысяч рублей; на дату расчета - 45000 тысяч рублей;

18) резерв предстоящих, но незаявленных убытков: на начало 3- летнего расчетного периода - 24000 тысяч рублей; на дату расчета - 18000 тысяч рублей;

19) страховые выплаты по видам страхования, иным чем страхование жизни, за год, предшествующий дате расчета - 90000 тысяч рублей;

20) резерв заявленных, но неурегулированных убытков: на начало расчетного года - 42000 тысяч рублей; на дату расчета - 45000 тысяч рублей;

21) резерв происшедших, но незаявленных убытков: на начало расчетного года - 21000 тысяч рублей на дату расчета - 18000 тысяч рублей;

22) сумма страховых выплат по видам страхования, иным чем страхование жизни, за год, предшествующий дате расчета, оплаченная перестраховщиками - 57000 тысяч рублей;

23) доля перестраховщиков в резерве заявленных, но неурегулированных убытков: на начало расчетного года - 9000 тысяч рублей; на дату расчета - 18000 тысяч рублей;

24) доля перестраховщиков в резерве происшедших, но незаявленных убытков: на начало расчетного года – 6000 тысяч рублей; на дату расчета – 3000 тысяч рублей.

|

КУПИТЬ РАБОТУ

|

| СТОИМОСТЬ РАБОТЫ:

|

|

| - Введите нужную сумму и нажмите на кнопку "Перевести"

|

|

| - После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru

|

|

| - После проверки платежа файл будет выслан на вашу почту в течение 48 ЧАСОВ.

|

|

| - Если цена работы не указана или менее 300 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать.

|

|

| ПОДДЕРЖКА: |

Studgold@mail.ru

|

Минимальная длина комментария - 50 знаков. комментарии модерируются

|

СМОТРИТЕ ТАКЖЕ

|

Состав расходов на оплату труда, учитываемых для целей налогообложения (на примере предприятия ООО «ФондСтрой») [01-01-2019 22:46]

ВВЕДЕНИЕ 3 1 Теоретические основы учет расходов на оплату труда 5 1.1 Системы оплаты труда и формы заработной платы 5 1.2 Учет расходов на оплату труда на предприятии 10 1.3 Налогообложения фонда

Предмет: Налоги и налогообложение

Решенные задачи по предмету Налоги и налогообложение [26-01-2021 09:45]

Задача 1. АО«Веселая пчёлка» производит мед. Данные за текущий год представлены ниже, тыс.руб. (все суммы включают НДС): № Показатели Сумма, тыс. руб. 1 Дебиторская задолженность на 1 января 4650 2

Предмет: Налоги и налогообложение

Контрольная работа по Налогам и налогообложению Вариант 2 [21-05-2009 07:48]

Задача 1. 1. Столичная организация начисляет налог на прибыль ежемесячно по фактической прибыли. 2. В мае организация создала в Московской области обособленное подразделение. 3. Остаточная стоимость

Предмет: Налоги и налогообложение

Специальные налоговые режимы Вариант 7 [18-05-2010 09:11]

Задание 1

ООО «Гранд» уплачивает налог на прибыль кассовым методом. В декабре предыдущего года общество отгрузило товары на сумму 590000 руб., в том числе НДС – 90000 руб. Учетная стоимость

ООО «Гранд» уплачивает налог на прибыль кассовым методом. В декабре предыдущего года общество отгрузило товары на сумму 590000 руб., в том числе НДС – 90000 руб. Учетная стоимость

Предмет: Налоги и налогообложение

Контрольная работа по дисциплине Налоги и налоговая система РФ Вариант 5 [18-01-2017 20:06]

Задание 1. По итогам деятельности за квартал организация имеет следующие показатели: Доходы от реализации товаров – 30 000 тыс. руб. Доходы от оказания транспортных услуг – 26 000 тыс. руб. Средства,

Предмет: Налоги и налогообложение

Региональные налоги [15-04-2010 14:34]

Введение 3 1. Транспортный налог 5 2. Налог на игорный бизнес 12 3. Налог на имущество организации 15 Заключение 20 Задачи 22 Список используемой литературы 27

Предмет: Налоги и налогообложение