Контрольная работа по Эконометрике Вариант 10

|

ИНФОРМАЦИЯ

|

|

|

Вид работы:

|

Контрольная работа

|

|

Дисциплина:

|

|

|

ВУЗ:

|

|

|

Город, год:

|

Владимир 2015

|

|

Уникальность:

|

% по системе

|

Задание

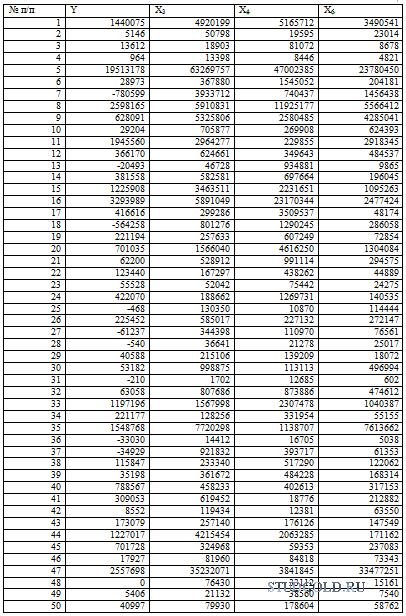

Варианты заданий для контрольной работы представлены в табл. 1.

Таблица 1

Варианты для самостоятельной работы

№ варианта | Исследуемые факторы | Номера наблюдений |

10 | Y, Х3, Х4, Х5 | 1-50 |

На основании данных, приведенных в табл. 2:

1. Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере взаимосвязи переменных.

2. Осуществите двумя способами выбор факторных признаков для построения регрессионной модели:

а) на основе анализа матрицы коэффициентов парной корреляции, включая проверку гипотезы о независимости объясняющих переменных (тест на выявление мультиколлинеарности Фаррара–Глоубера);

б) с помощью пошагового отбора методом исключения.

3. Постройте уравнение множественной регрессии в линейной форме с выбранными факторами. Дайте экономическую интерпретацию коэффициентов модели регрессии.

4. Дайте сравнительную оценку силы связи факторов с результатом и коэффициентов с помощью коэффициентов эластичности, - и -коэффициентов.

5. Рассчитайте параметры линейной парной регрессии для наиболее подходящего фактора Хj

6. Оцените качество построенной модели с помощью коэффициента детерминации, средней относительной ошибки аппроксимации и F- критерия Фишера.

7. Проверьте выполнение условия гомоскедастичности.

8. Используя результаты регрессионного анализа, ранжируйте компании по степени эффективности.

9. Осуществите прогнозирование среднего значения показателя Y при уровне значимости = 0,1, если прогнозное значение фактора Хj составит 80% от его максимального значения. Представьте на графике фак-тические данные Y, результаты моделирования, прогнозные оценки и границы доверительного интервала.

10. Составьте уравнения нелинейной регрессии:

а) гиперболической;

б) степенной;

в) показательной.

11. Приведите графики построенных уравнений регрессии.

12. Для нелинейных моделей найдите коэффициенты детерминации и средние относительные ошибки аппроксимации. Сравните модели по этим характеристикам и сделайте вывод о лучшей модели.

|

КУПИТЬ РАБОТУ

|

| СТОИМОСТЬ РАБОТЫ:

|

500 руб.

|

| - Введите нужную сумму и нажмите на кнопку "Перевести"

|

|

| - После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru

|

|

| - После проверки платежа файл будет выслан на вашу почту в течение 48 ЧАСОВ.

|

|

| - Если цена работы не указана или менее 300 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать.

|

|

| ПОДДЕРЖКА: |

Studgold@mail.ru

|

Минимальная длина комментария - 50 знаков. комментарии модерируются

|

СМОТРИТЕ ТАКЖЕ

|

Контрольная работа по Эконометрике Вариант 8 [06-05-2015 22:10]

На основании данных, приведенных в табл.: 1. Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере взаимосвязи переменных. 2.

Предмет: Эконометрика

Контрольная работа по Эконометрике Вариант 6 [06-05-2013 11:46]

Задача На основании данных, приведенных в табл. 1: 1. Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере взаимосвязи переменных.

Предмет: Эконометрика

Контрольная работа по Эконометрике Вариант 7 [30-09-2013 15:56]

На основании данных, приведенных в табл.: 1. Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере взаимосвязи переменных. 2.

Предмет: Эконометрика

Контрольная работа по Эконометрике Вариант 7 (Doc + Excel) [31-05-2013 16:39]

На основании данных, приведенных в табл.: 1. Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте выводы о характере взаимосвязи переменных. 2.

Предмет: Эконометрика

Контрольная работа по Эконометрике Вариант 11 [31-03-2016 15:07]

Задание 1 Таблица 1 Добыча сырой нефти и природного газа, предоставление услуг в этих областях (данные за 2009 г.) На основании данных, приведенных в табл. 1: 1.

Предмет: Эконометрика

Контрольная работа по Эконометрике Вариант 22 [15-01-2016 11:38]

Задача 1 Номер строки Факторы 5-54 Х2, Х3, X5, Х6 На основании данных, приведенных в табл. 1: 1. Постройте диаграммы рассеяния, представляющие собой зависимости Y от каждого из факторов Х. Сделайте

Предмет: Эконометрика