Контрольная работа по Эконометрике Вариант 9

|

ИНФОРМАЦИЯ

|

|

|

Вид работы:

|

Контрольная работа

|

|

Дисциплина:

|

|

|

ВУЗ:

|

|

|

Город, год:

|

Москва 2014

|

|

Уникальность:

|

% по системе

|

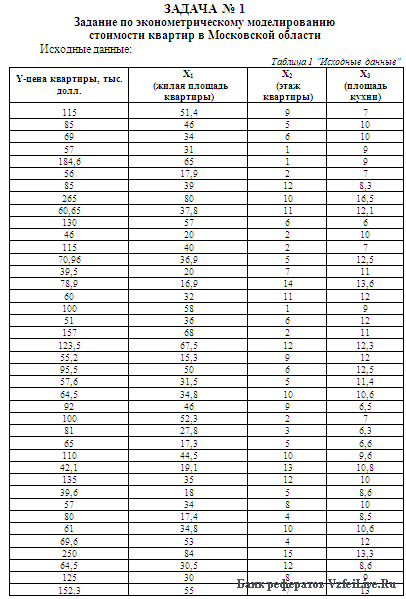

Задание по эконометрическому моделированию стоимости квартир в Московской области

2. Постройте поле корреляции результативного признака и наиболее тесно связанного с ним фактора.

3. Рассчитайте параметры линейной парной регрессии для каждого фактора Х, наиболее тесно связанного с Y

4. Оцените качество каждой модели через коэффициент детерминации, среднюю ошибку аппроксимации и F-критерий Фишера. Выберите лучшую модель.

5. Для выбранной модели осуществите прогнозирование среднего значения показателя при уровне значимости , если прогнозное значения фактора составит 80% от его максимального значения. Представьте графически: фактические и модельные значения, точки прогноза.

6. Используя пошаговую множественную регрессию (метод исключения или метод включения), постройте модель формирования цены квартиры за счёт значимых факторов. Дайте экономическую интерпретацию коэффициентов модели регрессии.

7. Оцените качество построенной модели. Улучшилось ли качество модели по сравнению с однофакторной моделью? Дайте оценку влияния значимых факторов на результат с помощью коэффициентов эластичности, ? - и ? - коэффициентов.

Задача № 2

Исследовать динамику экономического показателя на основе анализа одномерного временного ряда.

В течение девяти последовательных недель фиксировался спрос Y(t) (млн. р.) на кредитные ресурсы финансовой компании. Временной ряд Y(t) этого показателя приведен ниже в таблице

Требуется:

1) Проверить наличие аномальных наблюдений.

2) Построить линейную модель , параметры которой оценить МНК ( - расчетные, смоделированные значения временного ряда).

3) Оценить адекватность построенных моделей, используя свойства независимости остаточной компоненты, случайности и соответствия нормальному закону распределения (при использовании R/S-критерия взять табулированные границы 2,7—3,7).

4) Оценить точность моделей на основе использования средней относительной ошибки аппроксимации.

5) Осуществить прогноз спроса на следующие две недели (доверительный интервал прогноза рассчитать при доверительной вероятности р = 70%).

6) Фактические значения показателя, результаты моделирования и прогнозирования представить графически.

|

КУПИТЬ РАБОТУ

|

| СТОИМОСТЬ РАБОТЫ:

|

|

| - Введите нужную сумму и нажмите на кнопку "Перевести"

|

|

| - После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru

|

|

| - После проверки платежа файл будет выслан на вашу почту в течение 48 ЧАСОВ.

|

|

| - Если цена работы не указана или менее 300 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать.

|

|

| ПОДДЕРЖКА: |

Studgold@mail.ru

|

Минимальная длина комментария - 50 знаков. комментарии модерируются

|

СМОТРИТЕ ТАКЖЕ

|

Контрольная работа по Эконометрике Вариант 9 [25-01-2010 17:55]

Задание по эконометрическому моделированиюстоимости квартир в Московской области 1. Рассчитайте матрицу парных коэффициентов корреляции;оцените статистическую значимость коэффициентов корреляции. 2.

Предмет: Эконометрика

Контрольная работа по Эконометрике Вариант 5 [22-04-2010 06:46]

Задача 1. Эконометрическое моделирование стоимости квартир в Московской области. Задание по эконометрическому моделированию стоимости квартир в Московской области: 1. Рассчитайте матрицу парных

Предмет: Эконометрика

Контрольная работа по Эконометрике Вариант 5 [17-04-2016 10:39]

Задание 1. Рассчитайте матрицу парных коэффициентов корреляции; оцените статистическую значимость коэффициентов корреляции. 2. Постройте поле корреляции результативного признака и наиболее

Предмет: Эконометрика

Контрольная работа по Эконометрике Вариант 6 [13-05-2010 05:33]

Задача 1. Эконометрическое моделированиестоимости квартир в Московской области Задание 1. Рассчитайте матрицу парных коэффициентов корреляции;оцените статистическую значимость коэффициентов

Предмет: Эконометрика

Контрольная работа по Эконометрике Вариант 4 [26-12-2014 12:44]

Теоретическая часть Ковариация, Cov(x,y), и коэффициент корреляции, Cor(x,y), пары случайных переменных (x, y). Выборочные значения (оценки) ковариации и коэффициента корреляции и их вычисление в

Предмет: Эконометрика

Контрольная работа по Эконометрике (АлтГУ) [21-06-2021 06:23]

Задача 1 Выполните эконометрическое моделирование стоимости квартир. Варианты для контрольной работы, наименования показателей и исходные данные для эконометрического моделирования стоимости квартир

Предмет: Эконометрика