Контрольная работа по Основам финансовых вычислений Вариант 1

|

ИНФОРМАЦИЯ

|

|

|

Вид работы:

|

Контрольная работа

|

|

Дисциплина:

|

|

|

ВУЗ:

|

|

|

Город, год:

|

2016

|

|

Уникальность:

|

не определен % по системе Антиплагиат

|

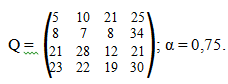

Дана матрица последствий Q, в которой строки — возможные управленческие решения, а столбцы — исходы, соответствующие альтернативным вариантам реальной ситуации (состояниям внешней среды).

Выберите рациональную управленческую стратегию, применяя критерии (правила) Гурвица и Сэвиджа, Лапласа. Примите рекомендуемое значение ?-критерия Гурвица.

Задача № 2

Рассматриваются два альтернативных проекта А и В. В таблице 2 представлены доходности проектов µi и соответствующие им вероятности рi.

Оценив рискованность проектов и их ожидаемую доходность, необходимо выбрать наиболее привлекательный проект.

Таблица 2

Усл. обоз. | А | В | ||||||||

рi | 0,1 | 0,3 | 0,3 | 0,2 | 0,1 | 0,2 | 0,2 | 0,2 | 0,2 | 0,2 |

µi, % | 3,2 | 4,5 | 6,2 | 8,0 | 10,5 | 4,5 | 5,2 | 8,5 | 10,3 | 11,7 |

Задача № 3. Выполнение финансово-экономических расчетов.

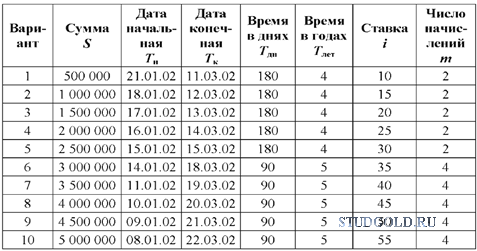

Выполнить финансовые расчеты, используя данные, приведенные в таблице.

Задание 3.1Банк выдал ссуду размером S руб. Дата выдачи ссуды - Тн, возврата – Тк. День выдачи и день возврата считать за один день. Проценты рассчитываются по простой процентной ставке i% годовых.

Найти:

1.точные проценты с точным числом дней ссуды;

2.обыкновенные проценты с точным числом дней ссуды;

3.обыкновенные проценты с приближенным числом дней ссуды.

Задание 3.2 Через Тдн дней после подписания договора должник уплатит Sруб. Кредит выдан под i % годовых (проценты обыкновенные). Каковы первоначальная сумма и дисконт?

Задание 3.3 Через Тдн дней предприятие должно получить по векселю S руб. Банк приобрел этот вексель с дисконтом. Банк учел вексель по учетной ставке i % годовых (год равен 360 дням). Определить полученную предприятием сумму и дисконт.

Задание 3.4 В кредитном договоре на сумму S руб. и сроком на Т лет зафиксирована ставка сложных процентов, равная i % годовых. Определить наращенную сумму.

Задание 3.5 Ссуда размером S руб. предоставлена на Т лет. Про-центы сложные, ставка – i% годовых. Проценты начисляются m раз в году. Вычислить наращенную сумму.

Задание 3.6 Вычислить эффективную ставку процента, если банк начисляет проценты m раз в году, исходя из номинальной ставки i % годовых.

Задание 3.7 Определить, какой должна быть номинальная ставка при начислении процентов m раз в году, чтобы обеспечить эффективную ставку i% годовых.

Задание 3.8 Через Т лет предприятию будет выплачена сумма S руб. Определить ее современную стоимость при условии, что применяется сложная процентная ставка i% годовых.

Задание 3.9 Через Т лет по векселю должна быть выплачена сумма S руб. Банк учел вексель по сложной учетной ставке i% годовых. Определить дисконт.

Задание 3.10 В течение Т лет на расчетный счет в конце каждого года поступает по S руб., на которые m раз в году начисляются проценты по сложной годовой ставке i%. Определить сумму на расчетном счете к концу указанного срока.

Задание 3.1 Банк выдал ссуду размером 500 000 руб. Дата выдачи ссуды – 21.01.2002., возврата – 11.03.2002. День выдачи и день возврата считать за один день. Проценты рассчитываются по простой процентной ставке 10 % годовых.

Найти:

1.точные проценты с точным числом дней ссуды;

2.обыкновенные проценты с точным числом дней ссуды;

3.обыкновенные проценты с приближенным числом дней ссуды.

Задача № 4.

Задача на формирование оптимального портфеля ценных бумаг

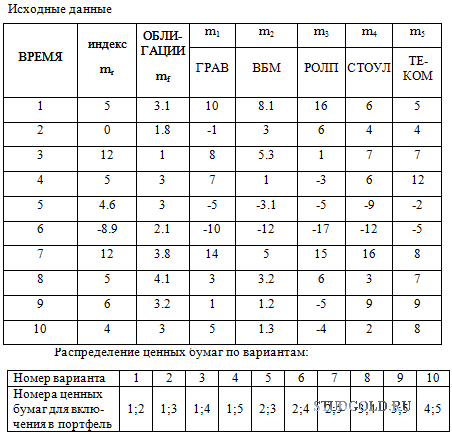

В таблице приведена информация о доходности акций по пяти ценным бумагами и индекс рынка на протяжении пятнадцати кварталов.

Требуется.

1.Определить характеристики каждой ценной бумаги: a0, , рыночный (или систематический) риск, собственный (или несистематический) риск, R2 , ?.;

2.Сформировать портфель минимального риска из двух видов ценных бумаг (табл.) при условии, что обеспечивается доходность портфеля (mp) не менее чем по безрисковым ценным бумагам (облигациям) с учетом индекса рынка.

Задача Марковица о формировании портфеля заданной доходности с учетом ведущего фактора.

Требуется.

1.Определить характеристики каждой ценной бумаги: a0, , собственный (или несистематический) риск, R2;

2.Сформировать портфель минимального риска из двух видов ценных бумаг ГРАВ и ВБМ при условии, что обеспечивается доходность портфеля (mp) не менее чем по безрисковым ценным бумагам (облигациям) с учетом индекса рынка.

|

КУПИТЬ РАБОТУ

|

| СТОИМОСТЬ РАБОТЫ:

|

700 руб.

|

| - Введите нужную сумму и нажмите на кнопку "Перевести"

|

|

| - После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru

|

|

| - После проверки платежа файл будет выслан на вашу почту в течение 48 ЧАСОВ.

|

|

| - Если цена работы не указана или менее 300 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать.

|

|

| ПОДДЕРЖКА: |

Studgold@mail.ru

|

Минимальная длина комментария - 50 знаков. комментарии модерируются

|

СМОТРИТЕ ТАКЖЕ

|

Контрольная работа по Основам финансовых вычислений Вариант 8 [12-12-2016 20:11]

Задача 1. Выбор управленческих решений в ситуациях неопределенности Дана матрица последствий Q, в которой строки — возможные управленческие решения, а столбцы — исходы, соответствующие альтернативным

Предмет: Основы финансовых вычислений

Контрольная работа по Основам финансовых вычислений Вариант 5 [01-04-2015 00:30]

Задание 1 Задача 1. Банк выдал ссуду размером 2 500 000руб. дата выдачи ссуды – 01.02.2009, возврата – 15.03.2009. День выдачи и день возврата считать за один день. Проценты рассчитываются по простой

Предмет: Основы финансовых вычислений

Контрольная работа по Основам финансовых вычислений Вариант 3 [25-01-2015 20:44]

Задание 1. Выполнить различные коммерческие расчеты, используя данные, приведенные в таблице 1. Вариант 3 Вариант Р, A S Tн Тк Тдн n i, j, d m 3 9600000 1500000 30.01.2009 14.03.2009 180 4 9,0 2

Предмет: Основы финансовых вычислений

Контрольная работа по Основам финансовых вычислений Вариант 7 [27-03-2015 19:58]

Задание 1. Формулы наращения и дисконтирования по схемам простых процентов Задача 1 Коммерческий банк приобрел на 2 млн. государственных облигаций со сроком погашения через 6 месяцев. По истечении

Предмет: Основы финансовых вычислений

Контрольная работа по Основам финансовых вычислений Вариант 1 [13-04-2015 18:41]

Задание 1 В задачах 1-10 выполнить различные коммерческие расчеты, используя данные, приведенные в таблице 1. Расчеты выполнить в среде Excel двумя способами: 1) с помощью математических формул и

Предмет: Основы финансовых вычислений

Контрольная работа по Основам финансовых вычислений Вариант 7 [12-03-2015 18:18]

Задание 1. Выполнить различные коммерческие расчеты. Расчеты выполнить в среде Excel двумя способами: 1) с помощью математических формул и встроенных в Excel функций из категории «Математические»; 2)

Предмет: Основы финансовых вычислений