Контрольная работа по дисциплине «Управленческий учет» Вариант 2

|

ИНФОРМАЦИЯ

|

|

|

Вид работы:

|

Контрольная работа

|

|

Дисциплина:

|

|

|

ВУЗ:

|

|

|

Город, год:

|

Липецк 2016

|

|

Уникальность:

|

не определен % по системе Антиплагиат

|

Отнесите приведенные ниже виды затрат к регулируемым и нерегулируемым:

а) заработная плата основных производственных рабочих;

б) основные материалы;

в) сверхурочные;

г) электроэнергия на технологические цели;

д) аренда и коммунальные платежи;

е) плата за освещение и отопление;

ж) содержание офиса.

Задание 2.

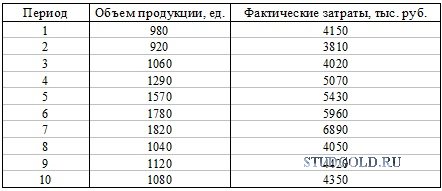

Фактические затраты за 10 отчетных периодов при различной степени загрузки оборудования составили:

Произвести деление затрат на переменные и постоянные по методу «мини-макси».

Найти прогнозируемую величину затрат при объеме продукции, равной 2000 ед.

Задание 3.

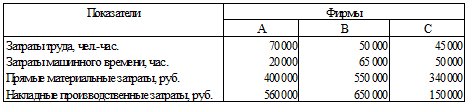

Сведения о предполагаемых затратах фирм А, В и С:

Базой для распределения накладных расходов являются:

Фирма А – машино–часы;

Фирма В – затраты на прямые материалы;

Фирма С – чел.–часы.

Рассчитать:

а) по всем трем фирмам – ставки накладных расходов;

б) определить сумму накладных производственных расходов, включаемых в затраты на производство по фирме А, где в течение года выполнялись три заказа; потребовавшие:

заказ №1 – 8000 маш.-часов;

заказ №2 – 6000 маш.-часов;

заказ №3 – 5000 маш.-часов.

в) если фактические накладные расходы по фирме А составят 530000 руб. за год, будут они перераспределенными или недораспределенными?

Задание 4.

Для производства продукта используется один процесс. В начале октября 3400 ед. готовой продукции все еще находились в агрегате, ожидая перевода на склад готовой продукции. Себестоимость указанного объема продукции составляла:

основные материалы – 25500 руб.;

заработная плата – 10200 руб.;

Накладные производственные расходы – 200% от заработной платы.

В течение октября еще 37000 ед. продукции были введены в процесс и отнесены следующие затраты:

основные материалы – 276340 руб.,

заработная плата – 112000 руб.,

накладные производственные расходы – 200% от заработной платы.

В конце октября 36000 ед. были переданы на склад готовой продукции. Во время процесса имели место нормативные потери в размере 1200 ед. Незавершенное производство полностью укомплектованными материалами и наполовину по стоимости обработки. Определить себестоимость готовой продукции, используя метод средневзвешенной.

Задание 5.

Фирма производит изделия X и Y. Информация о затратах:

Определить точку безубыточности для фирмы в целом, если постоянные затраты составляют 300000 руб.

|

КУПИТЬ РАБОТУ

|

| СТОИМОСТЬ РАБОТЫ:

|

100 руб.

|

| - Введите нужную сумму и нажмите на кнопку "Перевести"

|

|

| - После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru

|

|

| - После проверки платежа файл будет выслан на вашу почту в течение 48 ЧАСОВ.

|

|

| - Если цена работы не указана или менее 300 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать.

|

|

| ПОДДЕРЖКА: |

Studgold@mail.ru

|

Минимальная длина комментария - 50 знаков. комментарии модерируются

|

СМОТРИТЕ ТАКЖЕ

|

Контрольная работа по бухгалтерскому управленческому учету [30-03-2015 16:16]

Задание 1 1.Назовите цели и задачи учета издержек в системе: а) управленческого учета; б) финансового учета. 2.Основные особенности исчисления затрат и результатов: а) в управленческом учете; 3. К

Предмет: Бухгалтерский управленческий учет

Контрольная работа по Бухгалтерскому управленческому учету Вариант 1 [29-04-2015 11:12]

ВАРИАНТ 1 Задание 1. 1. Назовите цели и задачи учета издержек в системе: а) управленческого учета; б) финансового учета. 2. Основные особенности исчисления затрат и

Предмет: Бухгалтерский управленческий учет

Контрольная работа по бухгалтерскому управленческому учету Вариант 3 [22-04-2015 20:01]

Задание 1. 1. Постоянные затраты в составе выручки от реализации – это затраты, величина которых не зависит от: а) натурального объема реализованной продукции; б) заработной платы

Предмет: Бухгалтерский управленческий учет

Контрольная работа по Бухгалтерскому управленческому учету Вариант 3 [13-01-2015 23:36]

Задание 1. 1.Постоянные затраты в составе выручки от реализации – это затраты, величина которых не зависит от: а) натурального объема реализованной продукции; б) заработной платы управленческого

Предмет: Бухгалтерский управленческий учет

Задачи по дисциплине Бухгалтерский управленческий учет [22-11-2010 11:24]

Задача 1. Предприятие планирует себестоимость реализованной продукции 2.000.000 руб., в т.ч. постоянные затраты - 400.000 руб. и переменные затраты - 75 % от объема реализованной продукции. Каким

Предмет: Бухгалтерский управленческий учет

Методы учета затрат на производство и калькулирования себестоимости продукции [16-04-2015 13:41]

Введение 3 1. Методы учета затрат на производство и калькулирования себестоимости продукции 4 1.1. Понятие метода учета затрат на производство и калькулирования себестоимости продукции 4 1.2.

Предмет: Бухгалтерский управленческий учет