Основные принципы учета денежных средств

|

ИНФОРМАЦИЯ

|

|

|

Вид работы:

|

Контрольная работа

|

|

Дисциплина:

|

|

|

ВУЗ:

|

|

|

Город, год:

|

Липецк 2017

|

|

Уникальность:

|

не определен % по системе Антиплагиат

|

1.Основные принципы учета денежных средств 3

2.Задача 1 7

3.Задача 2 21

Список использованной литературы 29

Задача № 1

Данные для выполнения задачи приведены на примере организации ООО «Вымпел». Суммы, указанные в задаче, условные и приведены в десяти вариантах. Студент выполняет решение задачи по своему числовому варианту. Последовательность выполнения задачи:

1.Составить журнал регистрации хозяйственных операций по ООО «Вымпел» за месяц на основании перечня операции (приведен ниже) с указанием бухгалтерских проводок по счетам и сумм, подсчитать в журнале итог за месяц;

2.Открыть счета; занести в них начальные остатки по приведенным данным; сделать разноску хозяйственных операций за месяц по данным журнала регистрации операций; подсчитать за месяц обороты по счетам и вывести остатки на конец месяца;

3.Заполнить оборотную ведомость данными оборотов по счетам за месяц и остатков по счетам на начало и конец месяца; подсчитать в оборотной ведомости итоговые данные; получить равенство трех пар итогов; сравнить итоговую сумму по журналу регистрации операций за месяц с итоговой суммой оборотов по счетам в оборотном балансе;

4.Составить бухгалтерский баланс, заполнив его данными из оборотной ведомости.

Исходные данные:

ООО «Вымпел» является промышленным предприятием, выпускающим

продукцию. Предприятие имеет одно производственное подразделение и аппарат управления. Вспомогательное производство отсутствует.

Согласно учетной политике организации амортизация основных средств и нематериальных активов начисляется линейным способом.

Учет прямых затрат на производство ведется на счете 20 «Основное производство». Учет затрат, связанных с содержанием цеха и его оборудования, ведется на счете 25 «Общепроизводственные расходы». Учет расходов, связанных с организацией и управлением предприятием, ведется на счете 26

«Общехозяйственные расходы».

Материалы учитываются на счете 10 «Материалы» по фактической себестоимости их приобретения. Учет транспортно-заготовительных расходов

ведется на счете 10 «Материалы».

Для покрытия расходов по ремонту основных средств организация не создает резерв на покрытие предстоящих расходов по ремонту основных средств.

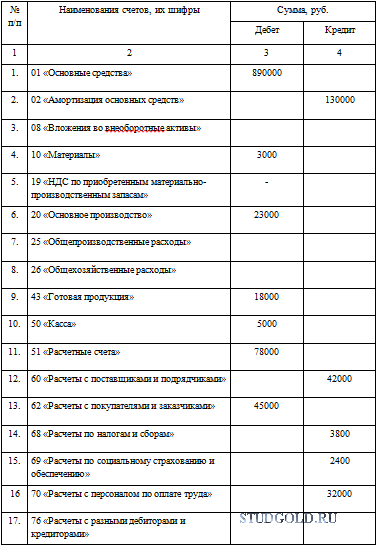

Остатки по синтетическим счетам ООО «Вымпел» на начало месяца

Задача № 2

Данные для выполнения задачи приведены на примере организации ООО «Промтайм». Суммы, указанные в задаче, условные и приведены в десяти вариантах. Студент выполняет решение задачи по своему числовому варианту. Последовательность выполнения задачи:

1.Составить журнал регистрации хозяйственных операций по ООО «Промтайм» за месяц на основании перечня операции (приведен ниже) с указанием бухгалтерских проводок по счетам и сумм, подсчитать в журнале итог за месяц;

2.Открыть счета; занести в них начальные остатки по приведенным данным; сделать разноску хозяйственных операций за месяц по данным журнала регистрации операций; подсчитать за месяц обороты по счетам и вывести остатки на конец месяца;

3.Заполнить оборотную ведомость данными оборотов по счетам за месяц и остатков по счетам на начало и конец месяца; подсчитать в оборотной ведомости итоговые данные; получить равенство трех пар итогов; сравнить итоговую сумму по журналу регистрации операций за месяц с итоговой суммой оборотов по счетам в оборотном балансе;

4.Составить бухгалтерский баланс, заполнив его данными из оборотной ведомости.

Примечание.

1. По счету 90 «Продажи» сальдо на начало месяца развернутое, т.е., по дебету и кредиту одновременно. Это сальдо необходимо учесть, определяя финансовый результат от продажи продукции за год (смотрите проводку 18).

2.Если в результате опечатки (ошибки в исходных данных) итоги начальных остатков по дебету и кредиту не дадут равенство, разницу нужно откорректировать, увеличив или уменьшив сальдо по счету 84.

3. Обратите внимание, чтобы конечных остатков на 31 декабря по счетам 90 и 99 в оборотно-сальдовой ведомости не было, так как эти счета закрыты в результате составления бухгалтерских проводок по операциям 18 и 20

4. Если в результате опечатки (ошибки в исходных данных) по активному счету получится конечное сальдо по кредиту, или в пассивном счете - по дебету, необходимо увеличить остатки на начало месяца, не забывая одновременно изменить сальдо по счету 84.

|

КУПИТЬ РАБОТУ

|

| СТОИМОСТЬ РАБОТЫ:

|

100 руб.

|

| - Введите нужную сумму и нажмите на кнопку "Перевести"

|

|

| - После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru

|

|

| - После проверки платежа файл будет выслан на вашу почту в течение 48 ЧАСОВ.

|

|

| - Если цена работы не указана или менее 300 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать.

|

|

| ПОДДЕРЖКА: |

Studgold@mail.ru

|

Минимальная длина комментария - 50 знаков. комментарии модерируются

|

СМОТРИТЕ ТАКЖЕ

|

Порядок формирования учетной политики коммерческой организации в соответствии с ПБУ1/2008 [02-03-2017 20:50]

Контрольная работа по предмету Бухгалтерский финансовый учет Вариант 3 Введение 3 1. Порядок формирования учетной политики коммерческой организации в соответствии с ПБУ1/2008 4 2. Задача № 1 3 3.

Предмет: Бухгалтерский финансовый учет

Учет денежных средств и денежных документов Вариант 16 [13-01-2011 12:52]

Введение 3 1. Учет денежных средств и денежных документов 5 1.1. Учет кассовых операций и денежных документов 5 1.2. Учет операций по расчетным счетам 14 1.3. Учет операций по

Предмет: Бухгалтерский финансовый учет

Контрольная работа по Бухгалтерскому финансовому учету Вариант 3 [07-06-2016 22:00]

Задание: 1. Составить бухгалтерские проводки по операциям, приведенным в задании в таблице 2, в зависимости от варианта задания. 2. Заполнить карточки счетов бухгалтерского учета (Приложение 1). При

Предмет: Бухгалтерский финансовый учет

Учет денежных средств и денежных документов Вариант 16 [11-05-2010 09:59]

Введение 3

1.Учет денежных средств и денежных документов в кассе 5

2.Учет операций по расчетным счетам 15

3. Учет операций по специальным счетам 21

4. Учет переводов в

1.Учет денежных средств и денежных документов в кассе 5

2.Учет операций по расчетным счетам 15

3. Учет операций по специальным счетам 21

4. Учет переводов в

Предмет: Бухгалтерский финансовый учет

Сквозная задача ОАО "Исток" по Бухгалтерскому финансовому учету Вариант 5 [30-10-2010 14:11]

Решение сквозной задачи по учету фактов хозяйственной деятельности Таблица 1 Остатки по счетам бухгалтерского учета ОАО «Исток» на 1 марта 200Х г. Таблица 2 Бухгалтерская справка «Расшифровка состава

Предмет: Бухгалтерский финансовый учет

Контрольная работа по бухгалтерскому (финансовому) учету [26-08-2014 13:37]

1. Начальные остатки по счетам бухгалтерского учёта ООО «Ромашка» на 31 декабря 2012г., руб. 2 2. Журнал хозяйственных операций за I квартал 2012г. 3 3. Приложения. Приложение 1 14 Приложение 2 28

Предмет: Бухгалтерский финансовый учет