Ответы на билеты ГОСЫ по Бухгалтерскому учету, Финансам организаций, Аудиту + Задачи к ГОСам с решением

|

ИНФОРМАЦИЯ

|

|

|

Вид работы:

|

ГОСЫ

|

|

Дисциплина:

|

|

|

ВУЗ:

|

|

|

Город, год:

|

Город не указан 2008

|

|

Уникальность:

|

% по системе

|

№ п/п | Показатель | Предыдущий год | Отчетный год | Отклонение (+, –) |

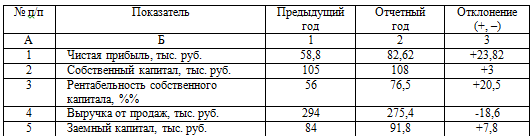

А | Б | 1 | 2 | 3 |

1 | Объем продаж, руб. | 784800 | 821700 | +36900 |

2 | Число рабочих, чел. | 144 | 165 | +21 |

3 | Среднегодовая выработка одного рабочего, руб. | 5450 | 4980 | -470 |

4 | Стоимость израсходованных материалов, руб. | 245250 | 273900 | +28650 |

5 | Материалоотдача, руб. | 3,2 | 3 | -0,2 |

6 | Первоначальная стоимость основных средств, руб. | 627840 | 684750 | +56910 |

7 | Фондоотдача, руб. | 1,25 | 1,2 | -0,05 |

Показатель бухгалтерской отчетности аудируемого лица | Значение показателя (тыс. руб.) | Доля показателя | Значение, применяемой для нахождения уровня существенности |

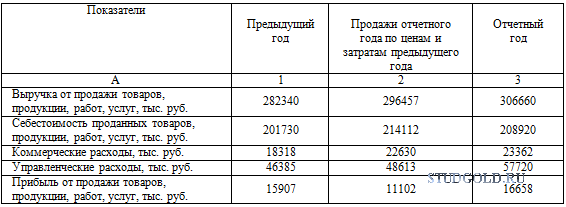

1 | 2 | 3 | 4 |

Чистая прибыль (убыток) | 2.000 | 5 |

|

Объем продаж (без НДС) | 100.000 | 2 |

|

Итог баланса | 70.000 | 2 |

|

Собственный капитал | 20.000 | 10 |

|

Себестоимость продаж | 98.000 | 1 |

|

Уровень надежности, % | 80,0 | 90,0 | 95,0 | 97,5 | 99,0 | 99,5 |

Риск, % (1-уровень надежности) | 20,0 | 10,0 | 5,0 | 2,5 | 1,0 | 0,5 |

Фактор надежности | 1,61 | 2,31 | 3,0 | 3,69 | 4,61 | 5,3 |

|

КУПИТЬ РАБОТУ

|

| СТОИМОСТЬ РАБОТЫ:

|

50 руб.

|

| - Введите нужную сумму и нажмите на кнопку "Перевести"

|

|

| - После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru

|

|

| - После проверки платежа файл будет выслан на вашу почту в течение 48 ЧАСОВ.

|

|

| - Если цена работы не указана или менее 300 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать.

|

|

| ПОДДЕРЖКА: |

Studgold@mail.ru

|

|

СМОТРИТЕ ТАКЖЕ

|