Контрольная работа по Бухгалтерскому учету и анализу Вариант 3 2016 год

|

ИНФОРМАЦИЯ

|

|

|

Вид работы:

|

Контрольная работа

|

|

Дисциплина:

|

|

|

ВУЗ:

|

|

|

Город, год:

|

Город не указан 2016

|

|

Уникальность:

|

% по системе

|

2. Бухгалтерский баланс и отчет о финансовых результатах 32

3. Содержание, предмет и принципы экономического анализа 39

4. Задачи анализа и его роль в управлении финансово – хозяйственной деятельностью организации 42

Задача №1 45

Задача №2 46

Задача №3 47

Задача №4 48

Задача №5 49

Задача №6 50

Задача №7 51

Задача № 8 52

Список литературы 53

1. Практическая работа по учету хозяйственных операций в ООО «Гранит»

Общество с ограниченной ответственностью «Гранит» производит про-дукцию промышленного значения двух видов (А и Б).

В своем составе ООО «Гранит» имеет:

цех основного производства № 1 - для производства продукции А;

цех основного производства № 2 - для производства продукции Б;

вспомогательный цех № 3 - ремонтно-механический. Вспомогательный цех в отчетном периоде выполняет ремонт оборудования цеха № 1 (заказ № 50) и цеха № 2 (заказ № 51);

объекты общехозяйственного назначения (административное здание, здание склада материалов, здание склада готовой продукции, гаражное помещение, транспортные средства, хозяйственное оборудование и инвентарь).

Выписка из приказа по учетной политике ООО «Гранит»

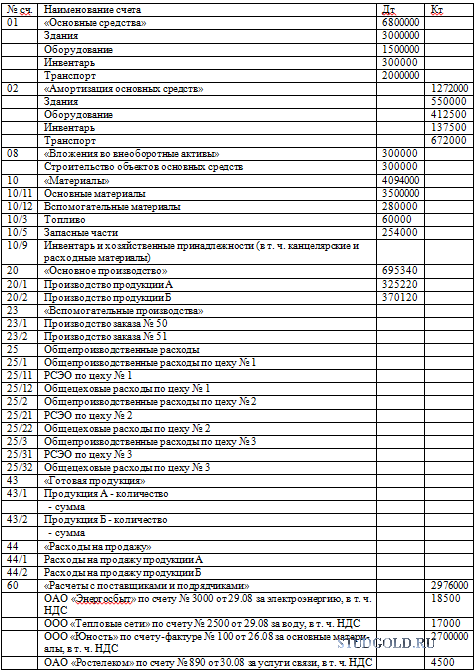

1. Рабочий план счетов бухгалтерского учета включает в себя синтетические счета (в соответствии с типовым Планом счетов) и субсчета, указанные в табл. 1 и табл. 2.

2. На раздельных субсчетах счета 25 «Общепроизводственные расходы» по каждому цеху учитываются расходы на содержание и эксплуатацию оборудования (РСЭО) и общецеховые расходы.

3. Общепроизводственные расходы по вспомогательному цеху №3 (счет 25/3) распределяются между заказами № 50 и № 51 пропорционально заработной плате производственных рабочих цеха №3, занятых непосредственно изготовлением этих заказов, и списываются на счета 23/1 и 23/2 соответственно.

4. Затраты вспомогательного производства цеха № 3 по ремонту оборудования основных цехов (со счетов 23/1 и 23/2) списываются на расходы по содержанию и эксплуатации оборудования цеха № 1 и цеха № 2 соответственно по заказам № 50 и № 51 (на счета 25/11 и 25/12).

5. Общепроизводственные расходы по основному цеху № 1 и основному цеху № 2 (со счетов 25/1 и 25/2) списываются на затраты основного производства продукции А и продукции Б (на счета 20/1 и 20/2) соответственно.

6. На счетах 20/1 и 20/2 формируется фактическая производственная (неполная) себестоимость каждого вида произведенной готовой продукции (А и Б). Величина этой себестоимости рассчитывается: сальдо начальное счета 20 (незавершенное производство на начало месяца) плюс (+) дебетовый оборот за месяц счета 20 (затраты по производству продукции за текущий месяц) минус (-) стоимость возвращенных из производства неиспользованных материалов (сумма, отраженная на кредите счета 20) минус (-) сальдо конечное счета 20 (незавершенное производство на конец месяца).

7. Согласно ст. 170 и ст. 171 гл. 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации при оприходовании приобретенных ценностей (выполнении работ, услуг) предъявленные в счетах-фактурах или иных документах суммы налога на добавленную стоимость (НДС) учитываются обособленно (на дебете счета 19 в корреспонденции со счетами 60, 71 и др.). Учтенные таким образом суммы НДС затем принимаются к вычету с отражением проводки Дт счета 68 Кт счета 19.

8. Выручка от продажи продукции в бухгалтерском учете признается по дате отгрузки продукции покупателю и предъявления им расчетных документов. По указанной дате в бухгалтерском учете отражается сумма выручки с НДС по проводке Дт счета 62 Кт счета 90.

9. Согласно ст. 167 гл. 21 «Налог на добавленную стоимость» Налогового кодекса Российской Федерации моментом определения налоговой базы для исчисления НДС, причитающегося к уплате в бюджет, признается дата отгрузки продукции покупателю и выставления расчетных документов. По указанной дате в бухгалтерском учете отражается сумма начисленного НДС от признанной суммы выручки по проводке Дт счета 90 Кт счета 68.

10. Общехозяйственные расходы, учтенные на счете 26, распределяются между видами проданной продукции А и Б пропорционально объему выручки от продажи (без НДС). Списываются эти расходы в конце месяца как услов-но-постоянные расходы за счет выручки от продажи по проводке Дт счета 90 Кт счета 26.

11. С целью определения раздельного финансового результата от продажи продукции А и Б организуется раздельный учет операций на субсчетах счета 90.

12. Сумма прибыли до налогообложения (для целей бухгалтерского учета) определяется в учетном регистре по счету 99. Сумма прибыли для целей налогообложения (налогооблагаемая прибыль) исчисляется с учетом требований гл. 25 «Налог на прибыль» Налогового кодекса Российской Федерации.

13. По налогу на прибыль исчисляются ежемесячные авансовые платежи исходя из фактически полученной налогооблагаемой прибыли.

Выписка остатков по счетам

Таблица 1. Остатки по синтетич. счетам на 31 августа текущего года, р.

№ счета | Дебет | Кредит |

01 | 6800000 | |

02 | 1272000 | |

08 | 300000 | |

10 | 4094000 | |

20 | 695340 | |

43 | ||

50 | 20000 | |

51 | 5200000 | |

60 | 2976000 | |

62 | 2323009 | |

67 | 3500049 | |

68 | 483200 | |

69 | 629000 | |

70 | 1850000 | |

71 | 1800 | 2500 |

73 | 7000 | |

76 | 16800 | |

80 | 50000 | |

84 | 5000000 | |

99 | 3661600 | |

Итого | 19441149 | 19441149 |

Таблица 2. Расшифровка остатков по синтетическим счетам на 31 августа текущего года в разрезе субсчетов или аналитических счетов, р.

Порядок выполнения контрольной работы

1. Подготовить журнал учета хозяйственных операций по предложенной в табл. 4 форме и заполнить его на основании данных табл. 3 соответствующего варианта.

2. Указать бухгалтерские проводки на все хозяйственные операции, зарегистрированные в журнале. При составлении бухгалтерских проводок:

использовать нумерацию типовых синтетических счетов и предлагаемых в табл. 2 субсчетов;

учитывать все положения, предусмотренные учетной политикой ООО «Гранит».

3. По ходу выполнения контрольной работы при необходимости произ-водить требуемые расчеты. Для упрощения все расчеты осуществлять в рублях (без копеек).

4. Подготовить бланки учетных регистров для каждого бухгалтерского счета, используя сведения для их построения, приведенные в табл. 5.

5. Открыть учетные регистры на каждый бухгалтерский счет, т. е. вписать в них начальные остатки на 1 сентября (из табл. 1 и табл. 2) в соответствии со своим вариантом. Для счетов, по которым в течение отчетного периода нет движения, отдельные учетные регистры можно не открывать.

6. Разнести хозяйственные операции в учетные регистры в соответствии с бухгалтерскими проводками, сохраняя и указывая номера операций согласно журналу их регистрации. При работе с учетными регистрами в процессе раз-носки хозяйственных операций необходимо учесть, что:

разноска хозяйственных операций по счетам 20, 23, 25, 26 в учетные регистры производится по статьям расходов;

разноска хозяйственных операций по счету 50 в учетный регистр № 1 (журнал-ордер и ведомость) производится по датам обработанных бух-галтером отчетов кассира (листов кассовой книги). Кассовые отчеты кассиром составляются ежедневно. Каждому отчету кассира (за каждую дату) в учетных регистрах по счету 50 должна отводиться одна строка. Поэтому суммы с одноименными корреспондирующими счетами каждого кассового отчета должны складываться и записываться в учетные регистры итогами;

разноска хозяйственных операций по счету 51 в учетный регистр № 2 (журнал-ордер и ведомость) производится по датам обработанных бух-галтером выписок по расчетному счету. Для каждой выписки (за определенную дату) в учетных регистрах по счету 51 должна отводиться одна строка. Поэтому суммы с одноименными корреспондирующими счетами каждой выписки должны складываться и записываться в учетные регистры итогами;

разноска хозяйственных операций по счету 60 в учетный регистр № 6 производится на основании обработанных бухгалтером первичных документов по аналитическим счетам (поставщикам, контрагентам). Возникновение задолженности перед каждым поставщиком (контрагентом) по каждому предъявленному им счету, а также погашение этой задолженности в журнале-ордере № 6 должны отражаться по одной строке;

разноска хозяйственных операций по счету 71 в учетный регистр № 7 производится на основании обработанных бухгалтером первичных документов по аналитическим счетам (подотчетным лицам). Каждому работнику по каждой выданной ему под отчет сумме в журнале-ордере должна отводиться одна строка и по мере предоставления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям должны производиться на этой же строке.

7. Закрыть учетные регистры, т.е. подсчитать обороты и вывести конечные остатки по аналитическим счетам, по субсчетам и счетам синтетического учета. При закрытии учетных регистров необходимо учесть, что:

активно-пассивные расчетные счета на конец месяца могут иметь развернутое (двустороннее) сальдо;

собирательно-распределительные счета (счета 25 и 26) сальдо не имеют;

калькуляционный счет 20 «Основное производство» на конец месяца имеет остаток (незавершенное производство) - см. исходные данные;

счета 90 «Продажи» и 91 «Прочие доходы и расходы» (после определения на них финансовых результатов) закрываются, сальдо не имеют.

8. Проверить правильность учетных записей на бухгалтерских счетах. Для этого необходимо подготовить бланк оборотно-сальдовой ведомости по форме, приведенной в табл. 23. Перенести все записи по счетам из учетных регистров в данную ведомость. Если все бухгалтерские записи в учетных регистрах сделаны верно, тогда при подведении итогов в оборотно-сальдовой ведомости должны быть получены три пары равных сумм:

суммы начальных сальдо по дебету и кредиту должны быть равны между собой;

суммы оборотов за месяц по дебету и кредиту всех счетов должны быть равны между собой;

суммы конечных сальдо по дебету и кредиту должны быть равны между собой.

9. Составить бухгалтерский баланс по форме, утвержденной приказом МФ РФ от 02 июля 2010 г. № 66н «О формах бухгалтерской отчетности» и приведенной в табл. 24.

Бухгалтерский баланс для упрощения составлять по данным на 31 августа и на последний календарный день отчетного периода (на 30 сентября), используя сведения из оборотно-сальдовой ведомости, в тысячах рублей (можно - в рублях). При этом учесть, что:

кредитовые остатки бухгалтерских счетов переносятся в пассив баланса.

10. Составить отчет о прибылях и убытках по форме, утвержденной приказом МФ РФ от 02 июля 2010 г. № 66н «О формах бухгалтерской отчетности» и приведенной в табл. 25.

Отчет о прибылях и убытках для упрощения в контрольной работе заполнять без нарастающих итогов (только за сентябрь месяц), в тысячах рублей (можно - в рублях). Для составления данного отчета использовать бухгалтерские записи из учетных регистров по счетам 90, 91 и 99.

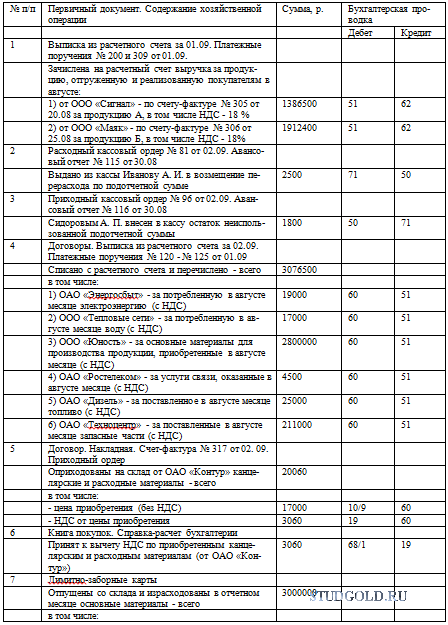

Таблица 3. Журнал регистрации хозяйственных операций ООО «Гранит» за сентябрь 201X г.

|

КУПИТЬ РАБОТУ

|

| СТОИМОСТЬ РАБОТЫ:

|

|

| - Введите нужную сумму и нажмите на кнопку "Перевести"

|

|

| - После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru

|

|

| - После проверки платежа файл будет выслан на вашу почту в течение 24 ЧАСОВ.

|

|

| - Если цена работы не указана или менее 100 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать.

|

|

| ПОДДЕРЖКА: |

Studgold@mail.ru

|

Минимальная длина комментария - 50 знаков. комментарии модерируются

|

СМОТРИТЕ ТАКЖЕ

|

Контрольная работа по Бухгалтерскому учету Вариант 3 [02-03-2011 16:33]

1. Группировка активов по составу и размещению ОАО по видам 2. Группировка обязательств ОАО по источникам образования активов 3. Изменения бухгалтерского баланса ОАО под влиянием Отдельных

Предмет: Бухгалтерский учет

Контрольная работа по Бухгалтерскому учету Вариант 2 [17-05-2011 17:16]

Группировка активов по составу и размещению ОАО по видам Группировка обязательств ОАО по источникам образования активов Изменения бухгалтерского баланса ОАО под влиянием отдельных хозяйственных

Предмет: Бухгалтерский учет

Контрольная работа по Бухгалтерскому учету Вариант 2 [28-12-2013 20:18]

ГРУППИРОВКА АКТИВОВ ПО СОСТАВУ И РАЗМЕЩЕНИЮ ОАО ПО ВИДАМ 2 ГРУППИРОВКА ОБЯЗАТЕЛЬСТВ ОАО ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ АКТИВОВ 3 ИЗМЕНЕНИЯ БУХГАЛТЕРСКОГО БАЛАНСА ОАО ПОД ВЛИЯНИЕМ ОТДЕЛЬНЫХ ХОЗЯЙСТВЕННЫХ

Предмет: Бухгалтерский учет

Контрольная работа по Бухгалтерскому учету Вариант 2 [08-04-2010 07:42]

Строго по методичке: Активы (имущество) и обязательства ОАО на 01 декабря 200Х года, Группировка активов по составу и размещению по видам ОАО, Группировка обязательств ОАО по источникам образования

Предмет: Бухгалтерский учет

Контрольная работа по Бухгалтерскому учету Вариант 3 [04-12-2011 14:41]

АКТИВЫ (ИМУЩЕСТВО) И ОБЯЗАТЕЛЬСТВА ОАО НА 01.12.20ХХ Г. 3 ГРУППИРОВКА АКТИВОВ ПО СОСТАВУ И РАЗМЕЩЕНИЮ ОАО ПО ВИДАМ 4 ГРУППИРОВКА ОБЯЗАТЕЛЬСТВ ОАО ПО ИСТОЧНИКАМ ОБРАЗОВАНИЯ АКТИВОВ 5 ИЗМЕНЕНИЯ

Предмет: Бухгалтерский учет

Контрольная работа по Бухгалтерскому учету и анализу Вариант 3 [24-10-2014 18:09]

1. Таблица 1. Активы и обязательства ООО «Мир» на 1 декабря 20ХХг 2. Таблица 2. Группировка активов ООО «Мир» по их составу и размещению 3. Таблица 3. Группировка обязательств ОАО «Мир» по источникам

Предмет: Бухгалтерский учет