Контрольная работа по Теории бухгалтерского учета Вариант 1

|

ИНФОРМАЦИЯ

|

|

|

Вид работы:

|

Контрольная работа

|

|

Дисциплина:

|

|

|

ВУЗ:

|

|

|

Город, год:

|

Уфа 2008

|

|

Уникальность:

|

% по системе

|

1.1. Задания к контрольной работе.

Задание 1. Группировка объектов бухгалтерского учета – ресурсов организации по видам (составу) и по источникам образования. Обобщение информации в бухгалтерском балансе, оценка влияния на итог баланса отдельных хозяйственных операций. Оформление первичных документов.

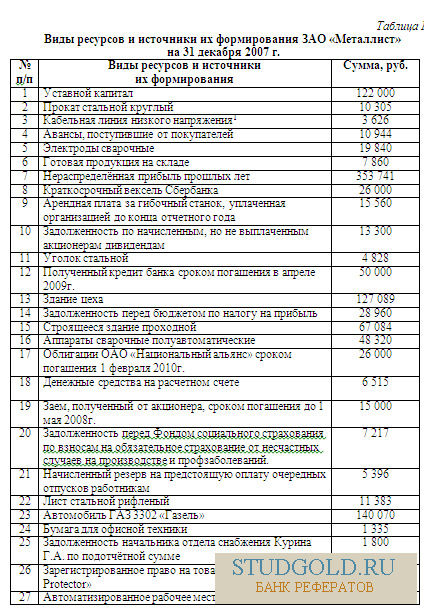

Задача 1.1. В табл. 1 приведены данные по состоянию на 31.12.07 об активах (имуществе) и обязательствах ЗАО «Металлист», основным видом деятельности которого является изготовление пожарных лестниц для многоэтажных зданий. Произведите группировку объектов бухгалтерского учета по составу и по источникам формирования. Результаты группировки представьте в табл. 2 и 3.

Задача 1.2. На основании данных, содержащихся в таблицах 2-3, осуществить балансовую группировку ресурсов ЗАО «Металлист» на 31.12.07 в графе 3 табл.4.

Задача 1.3. В бухгалтерском учете ЗАО «Металлист» 08.01.08 (первый рабочий день года) зарегистрированы хозяйственные операции, приведенные в табл.5. Установите, как изменится итог бухгалтерского баланса ЗАО «Металлист» под влиянием каждой операции. При этом надо иметь в виду, что существует четыре типа таких изменений:

I – равновеликое увеличение (+) актива и пассива;

II – равновеликое уменьшение (-) актива и пассива;

III – изменения (+,-) в структуре актива;

IV – изменения (+,-) в структуре пассива.

Определите тип изменения, в графах 4-8 табл.5 произведите расчет изменений соответствующих показателей (строк) актива и/или пассива после регистрации каждой операции. Рассчитайте общее изменение итога баланса и составьте бухгалтерский баланс ЗАО «Металлист» на конец первого рабочего дня года, используя графу 8 табл.5.

Задача 1.4. Заполните и сделайте бухгалтерскую обработку первичных документов, оформляющих хозяйственные операции №1-3 в табл.5. Формы документов:

- требования-накладной №635;

- приходного кассового ордера №1;

- расходного кассового ордера №2 приведены в приложениях 2-4.

Для составления документов используйте следующие общие условия:

- директор ЗАО «Металлист»– Воронин Ф.Б.;

- главный бухгалтер – Вы;

- начальник цеха – Маркин Л.З.

-мастер - Кривенцова Т.Э. (получатель материальных ценностей);

- заведующая складом –Орлова О.Н.;

- кассир главной кассы организации - Ильинская К.С.;

- кладовщик – Урсуляк А.К.

Для составления отдельных документов используйте дополнительную информацию:

1)Электроды сварочные учитываются на субсчете 10-6 «Прочие материалы», их номенклатурный номер-2240, порядковый номер по складской карточке – 115, в организации применяется позаказный метод учета затрат на производство продукции (номер заказа 238/07);

2)возврат неизрасходованной части подотчетной суммы производится по авансовому отчету №81 от 31.12.07;

3)аванс на командировочные расходы выдан по приказу №56-пр от 30.12.07.

Задание 2. Отражение хозяйственных операций на счетах бухгалтерского учета. Составление учетных регистров. Исследование взаимосвязи синтетического и аналитического учета.

Задача 2.1. Отразите в регистрах бухгалтерского учета ООО «Швейник» (основной вид деятельности – пошив штор) хозяйственные операции за март 2008 г. Для этого:

1)перенесите в счета Главной книги начальные остатки из табл.6;

2)укажите корреспонденцию счетов по операциям в табл.7;

3)выполните разноску сумм по счетам Главной книги в соответствии с корреспонденциями;

4)подсчитайте суммы оборотов по дебету и кредиту счетов и определите сальдо на конец месяца;

5)составьте оборотно-сальдовую ведомость по синтетическим счетам, используя табл.8.

При указании корреспонденции счетов в бухгалтерских проводках используйте План счетов, приведенный в Приложении 1. Счета в проводке могут быть обозначены их названиями или номерами.

При решении задачи следует иметь в виду, что расходы на пошив чехлов учитываются на счетах 20 «Основное производство» и 26 «Общехозяйственные расходы»; последние списываются ежемесячно в дебет субсчета 90-2 «Себестоимость продаж».

Задача 2.2. На основании учетных данных ООО «Швейник», приведенных в табл.9:

1)откройте счета синтетического и аналитического учета;

2)отразите в них хозяйственные операции;

3)подсчитайте обороты и остатки за апрель;

4)составьте оборотные ведомости по счетам аналитического учета за апрель;

5)сверьте итоги оборотных ведомостей с итогами синтетических счетов.

Для выполнения задачи выбраны два синтетических счета:

10 «Материалы» и 71 «Расчеты с подотчетными лицами».

Задание 3. Учет заготовления материально-производственных запасов (МПЗ) с использованием учетных цен. Учет процесса производства, определение стоимости выпущенной продукции.

Задача 3.1. ООО «Смесь» производит малогабаритные бетоносмесители (БС). Согласно учетной политике организации, поступление МПЗ отражается с использованием счетов 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», на счете 10 «Материалы» МПЗ отражаются по учетным ценам.

Используя данные таблицы 15, определите:

1)фактическую себестоимость материала «сталь листовая», поступившего в организацию за отчетный месяц (оборот по счету 15 «Заготовление и приобретение материальных ценностей»);

2)стоимость материала по учетной цене, списываемую в дебет счета 10 «Материалы», и отклонение в стоимости, списываемое в дебет (перерасход) или кредит (экономия) счета 16 «Отклонение в стоимости материальных ценностей»;

3)сумму разницы в стоимости МПЗ (накопленных отклонений), списываемую в отчетном месяце в дебет тех же счетов, на которые списывается стоимость материалов по учетным ценам при отпуске их в производство.

Результаты расчетов оформите в табл.16 с помощью «Т-модели» счета 15 «Заготовление и приобретение материальных ценностей» (рис.1).

Задача 3.2. В отчетном месяце ООО «Смесь» выпускало две модели бетоносмесителей – «Шмель» и «Овод», учет прямых расходов на изготовление которых ведется соответственно на субсчетах 20-1 «Производство БС «Шмель» и 20-2 «Производство БС «Овод». Незавершенное производство оценивается по учетной стоимости основных материалов (сырья, полуфабрикатов). На конец отчетного месяца остатки незавершенного производства отсутствуют. Учет расходов на содержание административно-управленческого персонала ведется на счете 26 «Общехозяйственные расходы», общепроизводственные расходы в учете не выделяются.

|

КУПИТЬ РАБОТУ

|

| СТОИМОСТЬ РАБОТЫ:

|

|

| - Введите нужную сумму и нажмите на кнопку "Перевести"

|

|

| - После оплаты отправьте СКРИНШОТ ОПЛАТЫ и ССЫЛКУ НА РАБОТУ на почту Studgold@mail.ru

|

|

| - После проверки платежа файл будет выслан на вашу почту в течение 48 ЧАСОВ.

|

|

| - Если цена работы не указана или менее 300 руб., то цену необоходимо уточнить в службе поддержки и только потом оплачивать.

|

|

| ПОДДЕРЖКА: |

Studgold@mail.ru

|

Минимальная длина комментария - 50 знаков. комментарии модерируются

|

СМОТРИТЕ ТАКЖЕ

|

Контрольная работа по Теории бухгалтерского учета Вариант 1 [09-04-2010 18:20]

Задание 1. Объекты бухгалтерского наблюдения, их группировка по видам (составу) и по источникам образования. Обобщение информации в бухгалтерском балансе, оценка влияния на итог баланса отдельных

Предмет: Бухгалтерский учет

Контрольная работа по Теории бухгалтерского учета Вариант 1 [20-04-2010 18:22]

Задание 1. Группировка объектов бухгалтерского учета – ресурсов организации по видам (составу) и по источникам образования. Обобщение информации в бухгалтерском балансе, оценка влияния на итог

Предмет: Бухгалтерский учет

Контрольная работа по Теории бухгалтерского учета Вариант 3 [26-09-2010 10:11]

Задание 1. Объекты бухгалтерского наблюдения, их группировка по видам (составу) и по источникам образования. Обобщение информации в бухгалтерском балансе, оценка влияния на итог баланса отдельных

Предмет: Бухгалтерский учет

Контрольная работа по Теории бухгалтерского учета Вариант 2 [25-09-2010 08:04]

Задание 1. Объект бухгалтерского наблюдения, их группировка по видам (составу) и по источникам образования. Обобщение информации в бухгалтерском балансе, оценка влияния на итог баланса отдельных

Предмет: Бухгалтерский учет

Контрольная работа по ТБУ Вариант 3 [18-02-2014 13:19]

Задание 1. Группировка объектов бухгалтерского учета – ресурсов организации по видам (составу) и по источникам образования. Обобщение информации в бухгалтерском балансе, оценка влияния на итог

Предмет: Бухгалтерский учет

Контрольная работа по Теории бухгалтерского учета Вариант 2 [17-03-2017 16:28]

Задание 1. Объекты бухгалтерского наблюдения, их группировка по видам (составу) и по источникам образования. Обобщение информации в бухгалтерском балансе, оценка влияния на итог баланса отдельных

Предмет: Бухгалтерский учет